Introducción

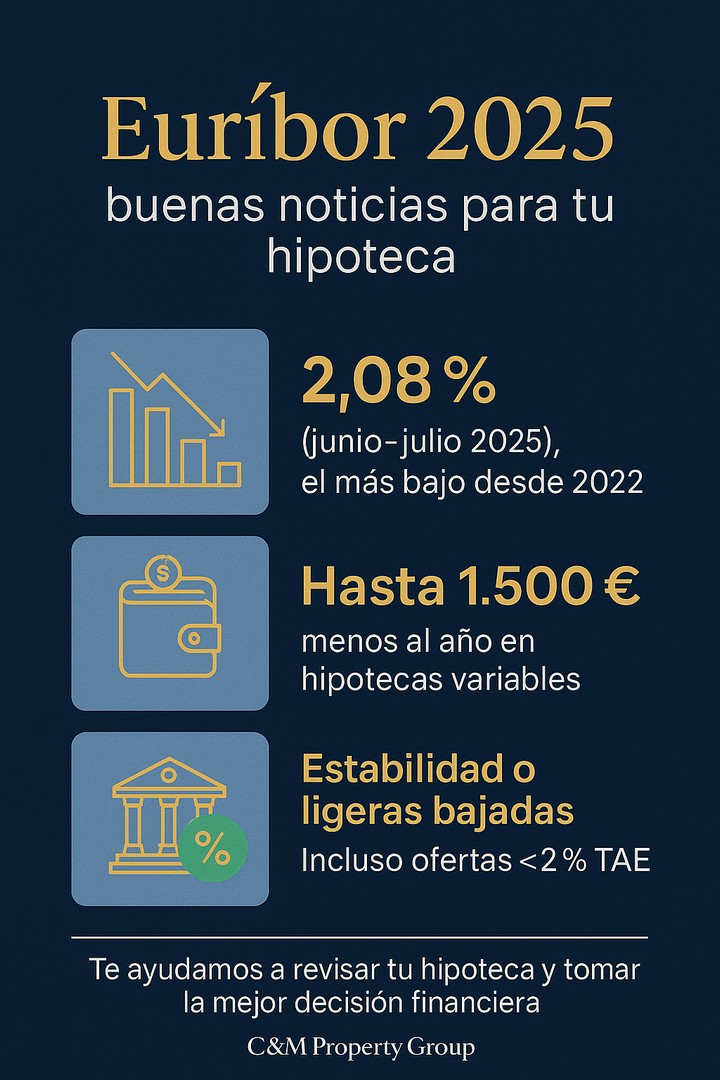

El Euríbor a 12 meses, el índice de referencia más utilizado en España para calcular las hipotecas variables, ha entrado en una etapa de estabilidad en torno al 2,08 % durante junio y julio de 2025. Esta noticia llega después de dos años de gran volatilidad que pusieron contra las cuerdas a miles de familias, que vieron cómo sus cuotas hipotecarias subían mes a mes.

Hoy, la situación es diferente: las revisiones empiezan a aliviar las finanzas de los hogares, se habla incluso de una nueva competencia entre bancos y muchos compradores se preguntan si ha llegado el momento de lanzarse a por una vivienda.

Evolución reciente del Euríbor

- En mayo de 2024, el Euríbor rondaba el 3,68 %.

- En apenas un año, ha caído hasta situarse en el 2,08 % en junio y julio de 2025, marcando su nivel más bajo desde agosto de 2022.

- Esto supone una reducción de más de 1,5 puntos porcentuales en doce meses.

Los expertos coinciden en que el factor clave ha sido la política monetaria del Banco Central Europeo (BCE), que ha relajado su postura ante una inflación más contenida en la eurozona.

Impacto en hipotecas variables

Para quienes tienen hipotecas variables, cada décima cuenta. Pongamos un ejemplo práctico:

- Hipoteca de 150.000 € a 25 años.

- Con el Euríbor en 2024, la cuota mensual era unos 120 € más alta que ahora.

- Esto se traduce en un ahorro anual de entre 1.400 y 1.600 €.

En muchos hogares, este alivio supone margen para ahorrar, invertir o simplemente respirar un poco más tranquilos en su economía mensual.

Oportunidades en hipotecas nuevas

La situación no solo beneficia a los hipotecados actuales: también impacta a quienes están pensando en solicitar una hipoteca.

- Los bancos compiten más: algunas entidades preparan hipotecas variables y mixtas con TAE por debajo del 2 %, algo impensable hace apenas un año.

- Mejor poder de negociación: los clientes informados tienen más margen para exigir condiciones atractivas.

- Mayor prudencia en el análisis: aunque la tendencia es positiva, conviene estudiar bien cada oferta y entender la letra pequeña (vinculaciones, comisiones, seguros).

Previsiones para lo que queda de 2025

Las proyecciones apuntan a un Euríbor estable o con ligeros descensos.

Esto dependerá de:

- La evolución de la inflación en la eurozona.

- Las decisiones de tipos de interés del BCE.

- La competencia entre entidades bancarias.

En cualquier caso, no se espera un repunte significativo a corto plazo, lo que abre un escenario de relativa calma para hipotecados y compradores.

Consejos prácticos para familias y compradores

1️⃣ Revisa tu hipoteca actual: si es variable, calcula cuánto te ahorrarás en la próxima revisión.

2️⃣ Negocia con tu banco: muchas entidades están abiertas a mejorar condiciones para retener clientes.

3️⃣ Valora cambiar de producto: pasar de variable a fija o mixta puede ser una estrategia interesante según tu horizonte de vida.

4️⃣ No te precipites: cada familia tiene una situación única, por lo que conviene analizar con calma antes de firmar un cambio.

Conclusión

Estamos ante una ventana de oportunidad: después de años de tensión en los mercados, el Euríbor ofrece un respiro a los hipotecados y abre un escenario favorable para quienes buscan financiar su vivienda.

En C&M Property Group, creemos que comprar una casa no es solo elegir una vivienda, sino también diseñar una financiación segura y sostenible. Por eso, acompañamos a nuestros clientes en este proceso, asesorándolos con transparencia y profesionalidad para que tomen la mejor decisión en cada momento.

👉 ¿Quieres que analicemos tu caso y veamos cómo sacar partido de esta nueva etapa del Euríbor? Contáctanos y te ayudaremos a encontrar la mejor estrategia financiera.